Все говорят о доступности жилья и о доступности ипотечного кредита. Можно ли измерить доступность жилья? Оказывается, все довольно просто. Попробуем.

Для того, чтобы оценить доступность жилья, во всем мире используют так называемый индекс доступности жилья с ипотечным кредитом (англ. — Housing Affordability Index, HAI). Индекс показывает соотношение фактических доходов семьи и идеальных доходов, которые необходимо иметь для приобретения стандартной квартиры с помощью ипотечного кредита, выдаваемого на стандартных условиях.

Индекс, определяющий доступность жилья с ипотечным кредитом, определяется по следующей формуле:

HAI = ФД / ПлД * 100%,

где

ФД — фактический среднемесячный доход семьи, руб.;

ПлД — плановый (нужный) доход для получения стандартного ипотечного кредита.

ПлД = Аннуитет / ПД,

Аннуитет – ежемесячные равные платежи по кредиту;

ПД (платеж/доход) — предельная доля дохода семьи, которая может тратиться на погашение ипотечного кредита (в США при расчете HAI применяется значение 25%). Мы примем значение ПД в размере 35%. Это безопасное соотношение платежа по кредиту к доходу, позволяющее адекватно оценить платежеспособность заемщика.

Также для расчета приняты следующие допущения (стандартные допущения, используемые в целях сопоставимости данных для расчета данного индекса):

В семье присутствуют два работающих человека.

Стандартная площадь жилья – 54 кв.метров.

Процентная ставка — 10,0% годовых.

Срок кредита – 30 лет.

Сумма кредита – 80% от стоимости жилья.

Посмотрим, что показывает индекс HAI по отдельным городам России:

| Город | Средняя цена, руб/кв.м* | Средняя зп, руб.** | Факт.платеж по кредиту, руб. | Макс.платеж по доходу (35%), руб | HAI 2017 | HAI 2013 |

| Тюмень | 59 151 | 59 737 | 28 043 | 41 816 | 149% | 68% |

| Красноярск | 52 503 | 40 134 | 24 892 | 28 094 | 113% | 68% |

| Хабаровск | 70 417 | 42 085 | 33 385 | 29 460 | 88% | 59% |

| Киров | 43 561 | 24 810 | 20 652 | 17 367 | 84% | 55% |

| Новосибирск | 58 323 | 32 574 | 27 651 | 22 802 | 82% | 57% |

| Калининград | 59 177 | 30 495 | 28 056 | 21 347 | 76% | 59% |

| Ростов-на-Дону | 57 795 | 28 978 | 27 401 | 20 285 | 74% | 47% |

| Санкт-Петербург | 110 114 | 53 847 | 52 205 | 37 693 | 72% | 51% |

| Казань | 67 339 | 32 277 | 31 925 | 22 594 | 71% | 55% |

| Екатеринбург | 70 497 | 33 686 | 33 423 | 23 580 | 71% | 53% |

| Уфа | 62 918 | 30 035 | 29 829 | 21 025 | 70% | 42% |

| Нижний Новгород | 63 928 | 29 402 | 30 308 | 20 581 | 68% | 45% |

| МО | 112 000 | 46 271 | 53 099 | 32 390 | 61% | 60% |

| Москва | 202 269 | 69 847 | 95 895 | 48 893 | 51% | 36% |

| * Домофонд, янв 2017 | ||||||

| ** Росстат, окт 2017 | ||||||

В среднем по России индекс HAI в 2017 году составляет 74%.

Значение показателя в 100% означает, что среднестатистическая семья имеет доходы, полностью соответствующие необходимым доходам для приобретения стандартной квартиры с помощью ипотечного кредита.

Индекс доступности жилья с кредитом меньше 100% означает, что среднестатистическое домохозяйство не в состоянии приобрести стандартную квартиру даже с ипотекой. Так, например, значение показателя в 50% означает, что у среднего домохозяйства (семьи) есть только 50% дохода, необходимого для приобретения квартиры с помощью ипотечного кредита.

В США, например, индекс доступности жилья более 110%.

Из расчетов видно, что доступность жилья с ипотечным кредитом в большинстве регионов растет.

Этому, в первую очередь, способствует достаточно низкая процентная ставка по ипотеке (сейчас уже ниже 10% годовых) и тенденция к ее снижению. Цены на недвижимость относительно спокойны, колебания в пару процентов не считаем.

Если ипотечная ставка в конце концов снизится до звучащих в СМИ 6,5% годовых, цены на жилье не изменятся, а доходы и платежеспособность граждан останутся хотя бы на прежнем уровне, доступность жилья с ипотекой достигнет порога в 100% практически по всем регионам России. А это уже достижение.

Картина с доступностью жилья при ставке 6,5% годовых будет выглядеть так:

| Город | HAI 2013 | HAI 2017 | HAI (ставка 6,5%) |

| Тюмень | 68% | 149% | 207% |

| Красноярск | 68% | 113% | 157% |

| Хабаровск | 59% | 88% | 122% |

| Киров | 55% | 84% | 117% |

| Новосибирск | 57% | 82% | 114% |

| Калининград | 59% | 76% | 106% |

| Ростов-на-Дону | 47% | 74% | 103% |

| Санкт-Петербург | 51% | 72% | 100% |

| Казань | 55% | 71% | 98% |

| Екатеринбург | 53% | 71% | 98% |

| Уфа | 42% | 70% | 98% |

| Нижний Новгород | 45% | 68% | 94% |

| Московская область | 60% | 61% | 85% |

| Москва | 36% | 51% | 71% |

Но, стоит учитывать еще один, интересный макроэкономический индекс, показывающий степень расслоения доходов населения страны.

Это индекс Джини (Gini coefficient).

Индекс Джини, как мы уже писали ранее, определяет насколько реальное распределение доходов населения отличается от абсолютно равного распределения между всеми жителями страны.

Приведенный ниже рисунок демонстрирует как распределяется данный индекс по разным странам.

В России этот показатель равен 41,2%. Такое значение говорит о высокой степени расслоения доходов. Это означает, что кто-то получает очень много, а кто-то очень мало. Причем тех, кто получает очень мало, намного больше. Статистика это подтверждает.

Население России Росстат по доходам делит на 5 групп:

| Показатель | Россия (2016) |

| Денежные доходы: | 100% |

| первая (с наименьшими доходами) | 5,3% |

| вторая | 10% |

| третья | 15% |

| четвертая | 22,6% |

| пятая (с наивысшими доходами) | 47,1% |

| Коэффициент Джини | 41,2% |

| Источник — Росстат |

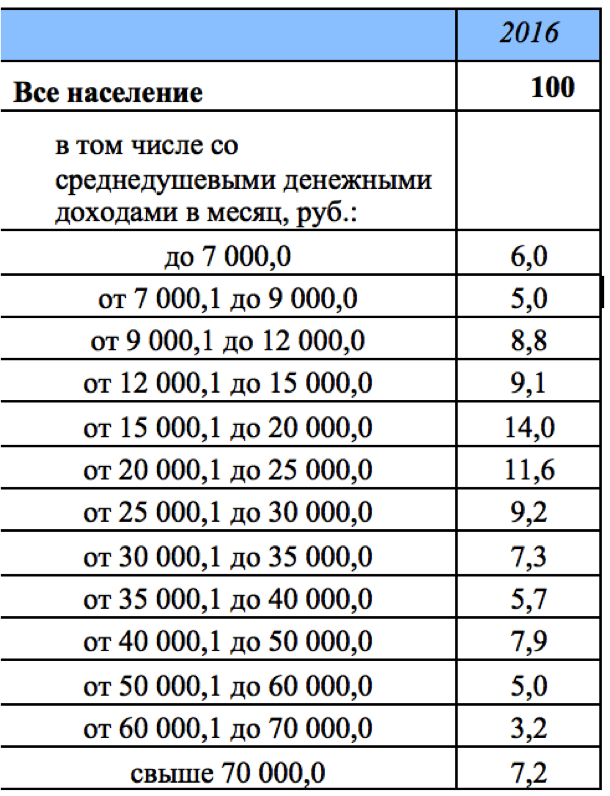

Получающих большие доходы мало, около 7%, а имеющих сверхдоходы еще меньше, но, можно сказать, что они получают большую часть всех денежных доходов России.

Если не учитывать доход многополучающих в расчете средней зарплаты, то она будет существенно ниже официально объявленной среднестатистической зарплаты. Которую мы учитывали в расчете индекса доступности жилья с ипотекой HAI. Это означает, что реальная доступность жилья с ипотекой все-таки несколько другая. Существенно ниже, чем в расчетах выше.

Справедливости ради, отметим, что динамика в части доступности жилья с ипотекой все-таки положительная. И это в любом случае, очень хорошо для нас с вами.

Ждем улучшения ситуации со ставками по ипотеке и ценами на жилье (чему должно способствовать активное жилищное строительство), и тогда все будет еще лучше.