Получение ипотечного кредита обычно сопровождается страхованием. Страхование — это своего рода дополнительная защита и мнимизация для банков их рисков. Если страховка есть, в случае чего у банков есть вероятность получить страховое возмещение и закрыть проблемный (а даже, если у заемщика что-то со здоровьем, проблемы уже есть) долг. Поэтому банки зачастую настаивают на страховании.

При этом страховки бывают разных видов:

1)обязательные и необязательные. Обязательная страховка при ипотеки — это страхование недвижимости от риска ее физической утери. Необязательные все остальные виды страховок, но их наличие обычно снижает процентную ставку по кредиту.

2)состав страховок. Как мы уже сказали выше, есть страхование недвижимости. Есть личное страхование, когда заемщик страхоует свою жизнь и здоровье. Есть страхование риска утраты права собственности (титула). Есть страхование риска потери работы. И т.п. Состав страховок у банков разный. Уточняйте. размер повышения ставки из-за отсутствия требуемого банком набора страховок тоже разный.

Но вот по ипотекам с господдержкой банки не всегда требуют наличие дополнительных страховок.

Рассказываем, на сколько процентов повышается ставка из-за отсутствия личного страхования и где ставка НЕ повышается совсем, если такой страховки нет

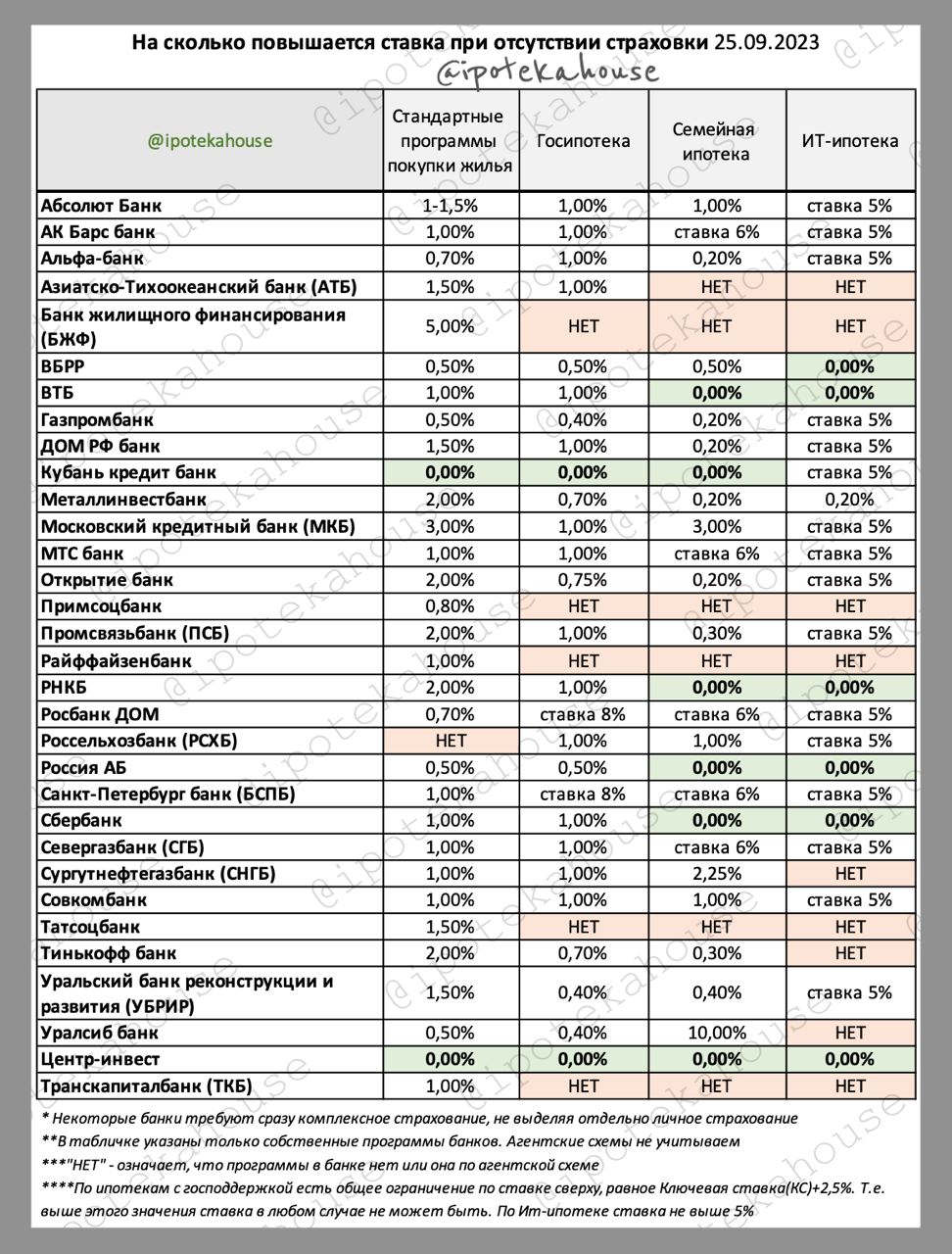

На сколько повышается ставка из-за отсутствия личного страхования (в некоторых банках из-за отсутствия комплексного страхования) показано в приложенной табличке в разрезе основных программ.

На сколько повышается ставка из-за отсутствия личного страхования (в некоторых банках из-за отсутствия комплексного страхования) показано в приложенной табличке в разрезе основных программ.

❗ По госпрограммам действует правило: если нет личного страхования, ставка может быть повышена, но не более, чем до следующей величины = Ключевая ставка +2,5% по квартирам и Ключевая ставка +4,5% по жилым домам. По ИТ-ипотеке ставка из-за отсутствия личного страхования не может быть выше 5%.

? Нашли неточность, пишите.

©ipotekahouse #свод