Получение ипотечного кредита сопровождается обычно разными проверками. Всегда есть два этапа. Сначала банк проверяет заемщика, потом покупаемый им объект.

Чтобы получить ипотечный кредит обычно нужно показать банку, что у тебя есть доход. И не просто показать, а подтвердить его документально, предъявив банку документы: справка о доходах (можно и по форме банка), копии трудовой книжки или трудового договора.

Но не всегда так сложно.

В банках уже давно есть так называемые ипотечные программы по двум документам. Ипотека без подверждения дохода. Заемщик приносит в банк только паспорт и какой-нибудь еще документ, например, СНИЛС. Ну и, конечно, заявление — анкету на кредит.

Не все банки рассматривают доход по двум документам. Вот кто так работает. Стоит понимать, что обычно программы по двум документам требуют от заемщика бОльшего первоначального взноса. Так банки снижают свои риски. Т.е. своих денег нужно накопить больше.

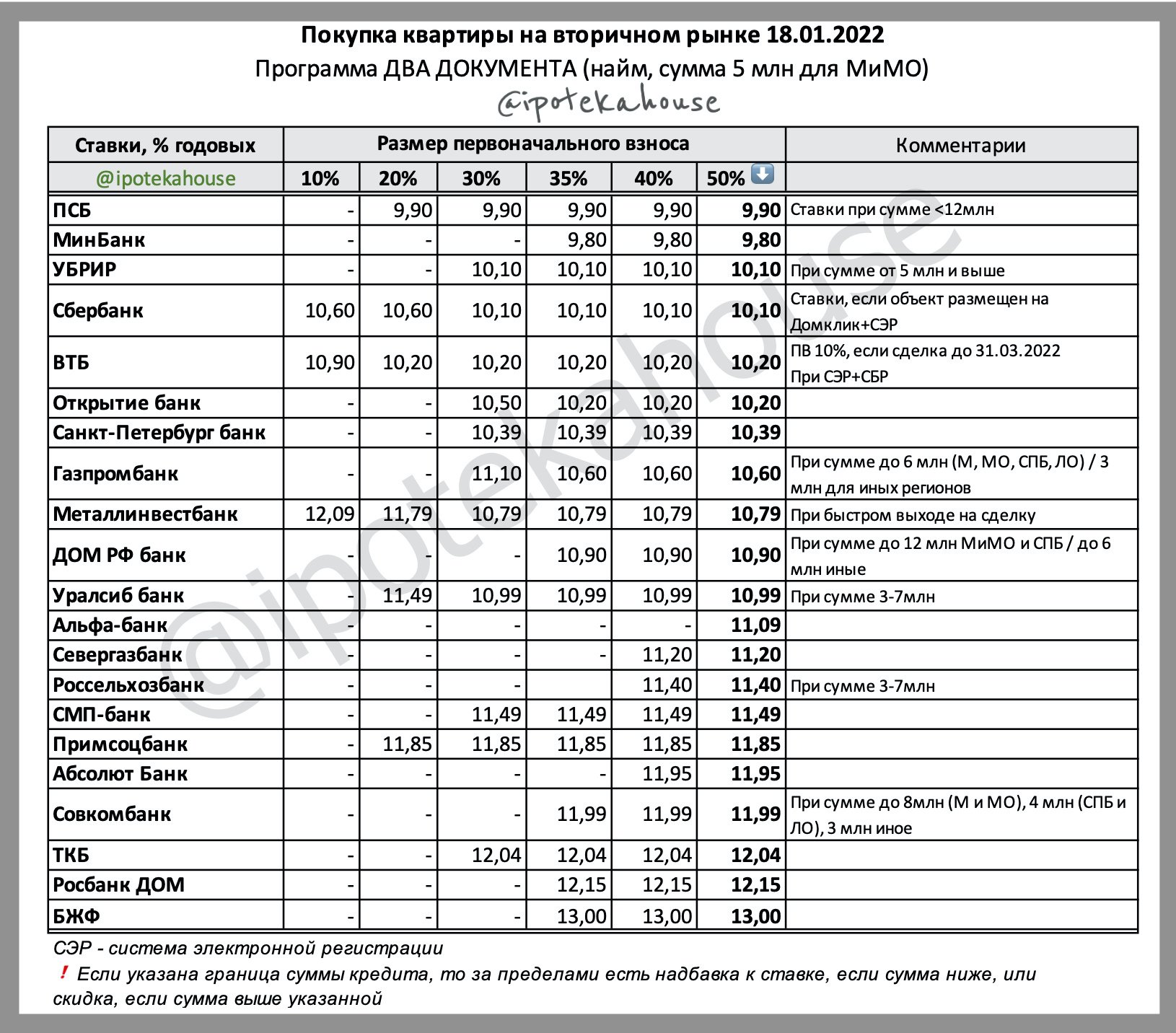

? Покупка квартиры на вторичке. Ипотека без подтверждения дохода:

Ставки включают страховку, состав которой везде разный. Без страховки ставка выше.

Выбирайте ипотеку не только по ставке, но и по страховке.

Банк не должен требовать страхования заемщика у определенного страховщика

Нужно понимать, что в программе по двум документам, т.е. без подтверждения дохода и занятости, могут быть еще ограничения по сумме и сроку кредита. Уточняйте в банке.

И еще, что программа по двум документам не означает, что клиента не будут проверять. Как минимум, в анкете указывается текущее место работы. Т.е. работодателя по своим каналам банк проверяет. Некоторые банки практикуют наличие мин налоговых отчислений. Кто-то присылает смс для запроса ПФР, можно отказаться, но проверка будет более тщательной с прозвонами. Могут запросить и выписку по счету, чтобы понять, а были ли деньги… Т.е. справки, подтверждающие доход, не спросят, но проверка будет (а может и не будет, все зависит от характеристик клиента и размера первоначального взноса).

Нюансы размещения и передачи первоначального взноса в программе по двум документам:

☑️ Счет в банке-кредиторе — ВТБ, Уралсиб, РНКБ.

☑️ На счету любого банка — Альфа-банк, Банк Дом РФ, Севергазбанк.

☑️ Приемлема расписка — Сбербанк, РСХБ, Открытие, ТКБ, Росбанк Дом, Абсолют, МИнБанк, ПСБ, БЖФ, Металлинвестбанк(при ПВ>20%), ГПБ, УБРиР, СМП банк, Примсоцбанк, Совкомбанк, Банк Санкт-Петербург.

Ипотека с подтверждением дохода. Какие ставки?

Удачи вам в выборе подходящей программы.

Если нужна помощь, пишите на почту info@ipotekahouse.ru. Мы не гарантируем результат, но за минимальные деньги (оплата только после получения кредита), упрощаем и ускоряем общения с банком и отправляем анкету только в правильные банки. ПИШИТЕ!