«Объединенное Кредитное Бюро» (ОКБ) рассказало о двух новостях:

1️⃣ ОКБ запустило новый сервис для физических лиц под брендом «Кредистория». Точнее с физ лицами это бюро кредитных историй начало работать на новом портале. Основным сайтом для физических лиц станет credistory.ru,

Кстати, напоминаем, что ОКБ из экосистемы Сбербанка.

С юридическими лицами ОКБ будет работать через старый сайт ucbreport.ru.

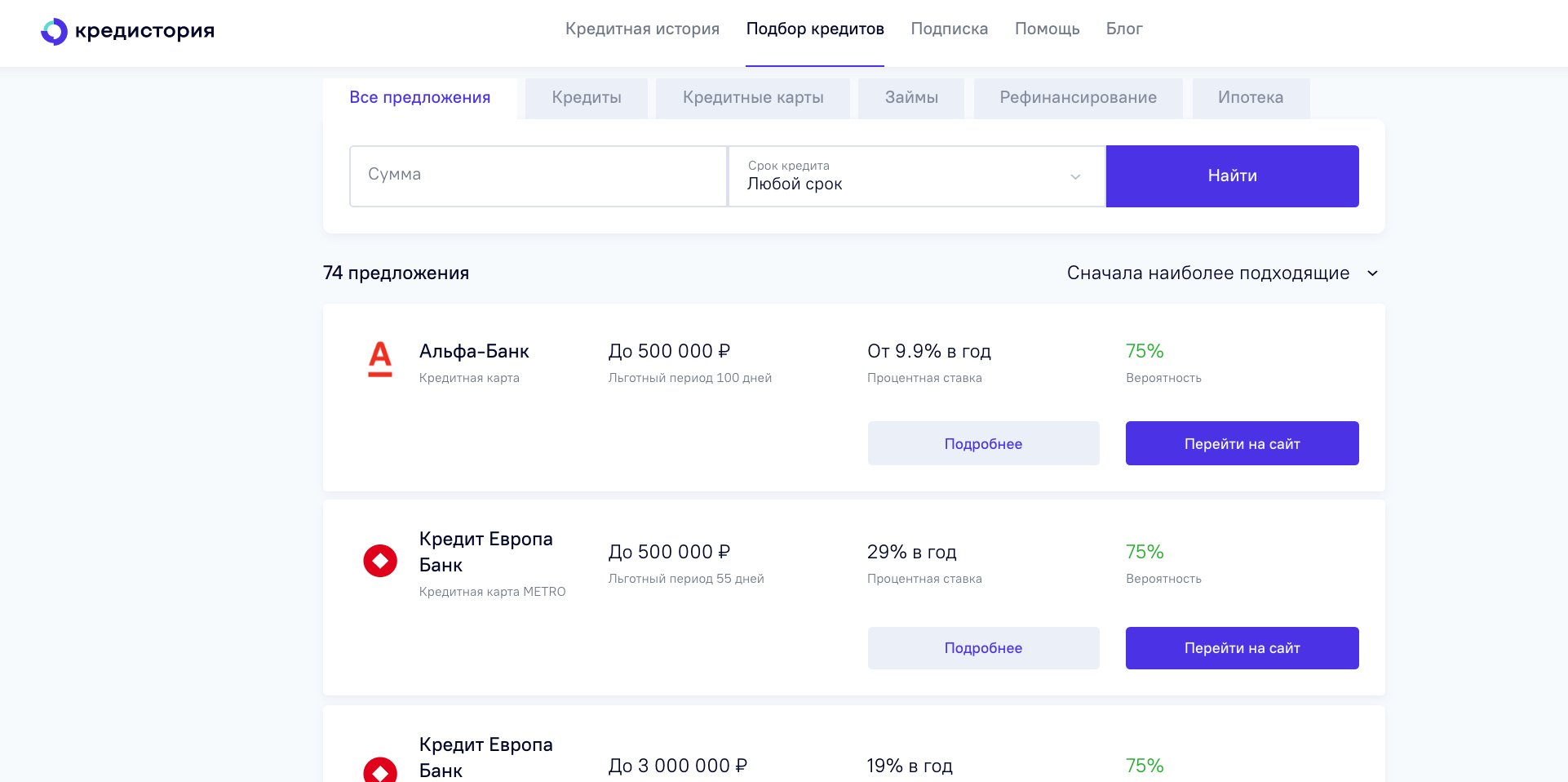

Кроме того, что на этом портале, как обычно, можно заказать бесплатно (2 раза в год) свой кредитный отчет и посмотреть кредитный рейтинг, первым новым сервисом стал анализ доступности кредитов для заемщика.

«Кредистория» не ограничивается простым поиском подходящих предложений, а на основе кредитной истории также предсказывает вероятность одобрения кредита или займа в конкретных банках и МФО.

И даже предлагает сразу набор кредитных предложений от разных банков.

Плохая кредитная история. Можно ли исправить кредитную историю займом от МФО?

Интересно, БКИ от того, что «продает» кредиты банков что-то материальное имеет?…

Сервис полностью бесплатен для гражданина на всех этапах, не требует от заемщика заполнения анкет и не передает его персональные данные десяткам или сотням кредиторов одновременно, защищая его от нежелательных запросов кредитной истории и спама.

2️⃣ ОКБ начнет включать в кредитные истории заемщиков сведения о предоставленных им небанковских рассрочках.

Эти данные могут использоваться банками и другими кредиторами для оценки платежеспособности потенциальных заемщиков и противодействия кредитному мошенничеству.

Купил жилье в рассрочку — получи полный имущественный налоговый вычет

Ранее ЦБ уже отмечал эту недоработку, заключающуюся в том, что рассрочки не регулируются полноценно и не входят в кредитные истории, хотя это тот же кредитный долг как ипотека или потребительский кредит.

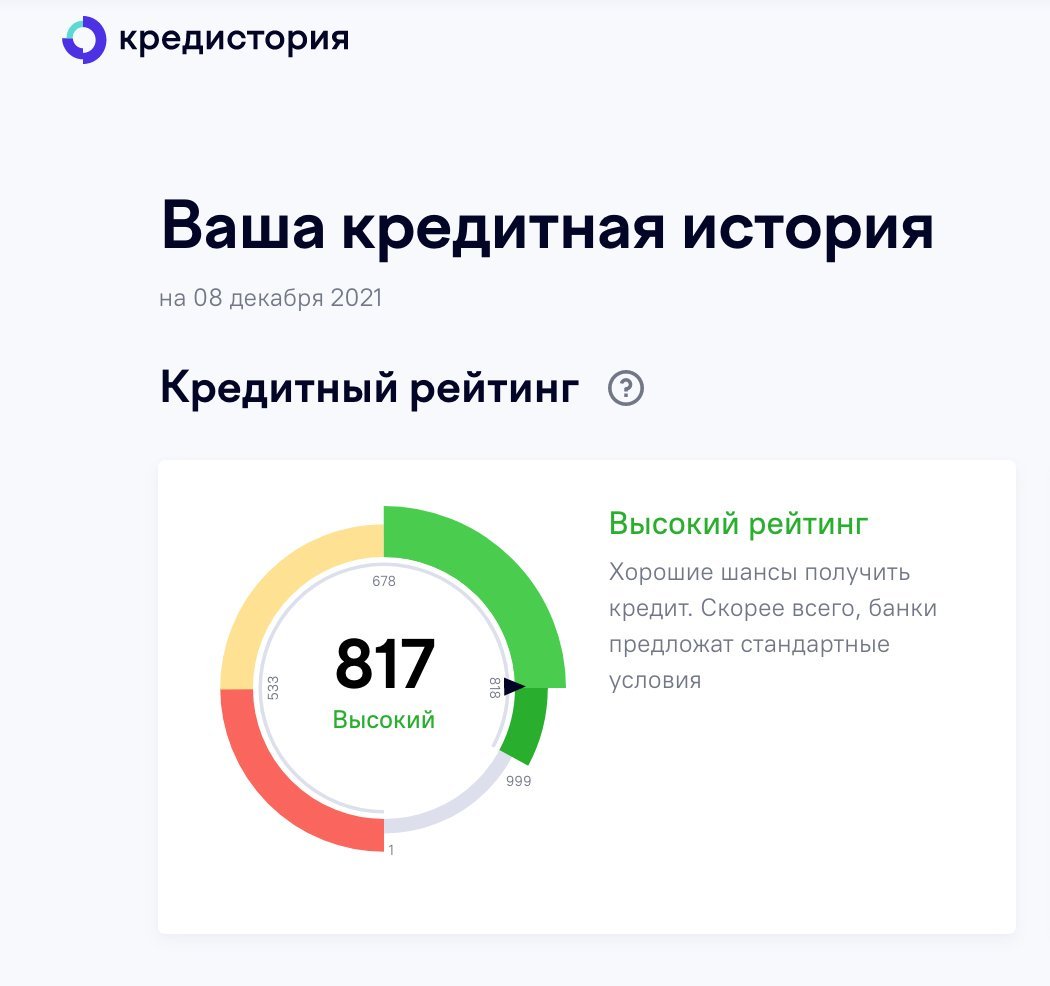

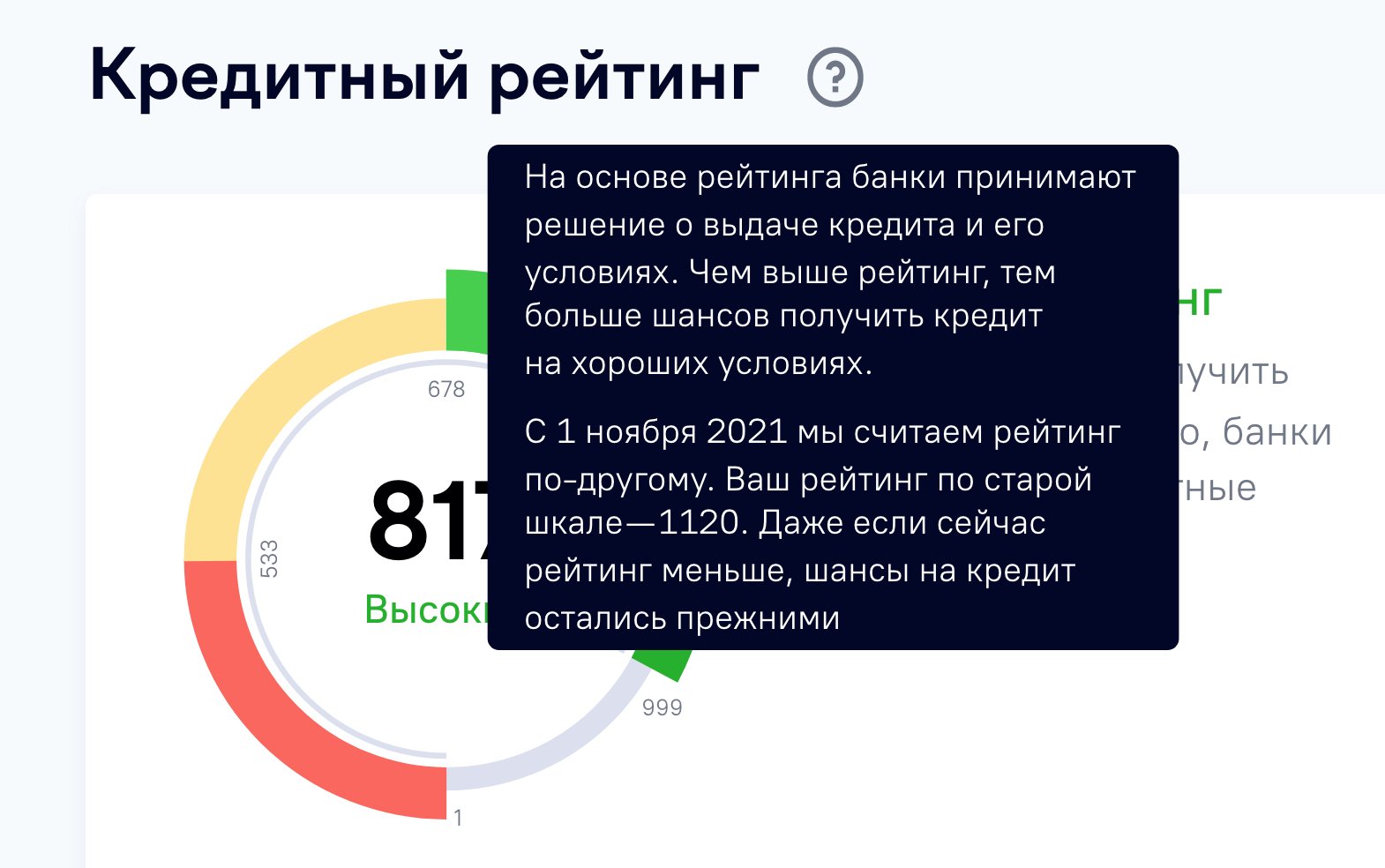

Кстати, ОКБ же недавно еще внесло изменения в свою методику расчета Индивидуального кредитного рейтинга (ИКР).

Теперь бюро оценивает кредитную историю заемщиков по шкале от 1 до 999 баллов (ранее от 0 до 1250) : чем выше рейтинг, тем ниже кредитный риск заемщика, тем лучше он выглядит в глазах банков и других кредиторов.

Говорят, что существенным отличием новой модели от старой в бюро называют то, что рейтинг больше не зависит от действий третьих лиц, а только от самого заемщика. Так, например, недавние запросы кредитной истории заемщика от банков и МФО больше не будут негативно влиять на его рейтинг.

Как повлиял пересчет кредитного рейтинга на заемщиков:

В целом все осталось, как было: «если у заемщика хорошая кредитная история и прежний рейтинг был высоким, то и новый рейтинг останется на высоте, но уже по новой шкале».

Например, вот изменения:

Но для некоторых клиентов оценка все же изменилась в ту или иную сторону. Проверяйте.