Сейчас все чаще появляются вот такие новости от банков:

«УБРиР временно вводит ограничение срока выдачи ипотеки — максимально 15 лет. Данное ограничение относится к базовой линейке ипотечных программ и не распространяется на ипотеку в рамках госпрограмм. Ограничение максимального срока связано со спецификой расчета аннуитетного платежа, при многократно возросшей ставке, а именно с некорректным алгоритмом его расчета, утвержденного законодательно».

Речь идет о снижении срока кредита. Если ранее банки с удовольствием выдавали на 20-30 лет, то сейчас уже ограчиваются 15 годами. Еще не все. Но еще не вечер.

Почему банки ограничивают срок кредита сейчас? Разбираемся.

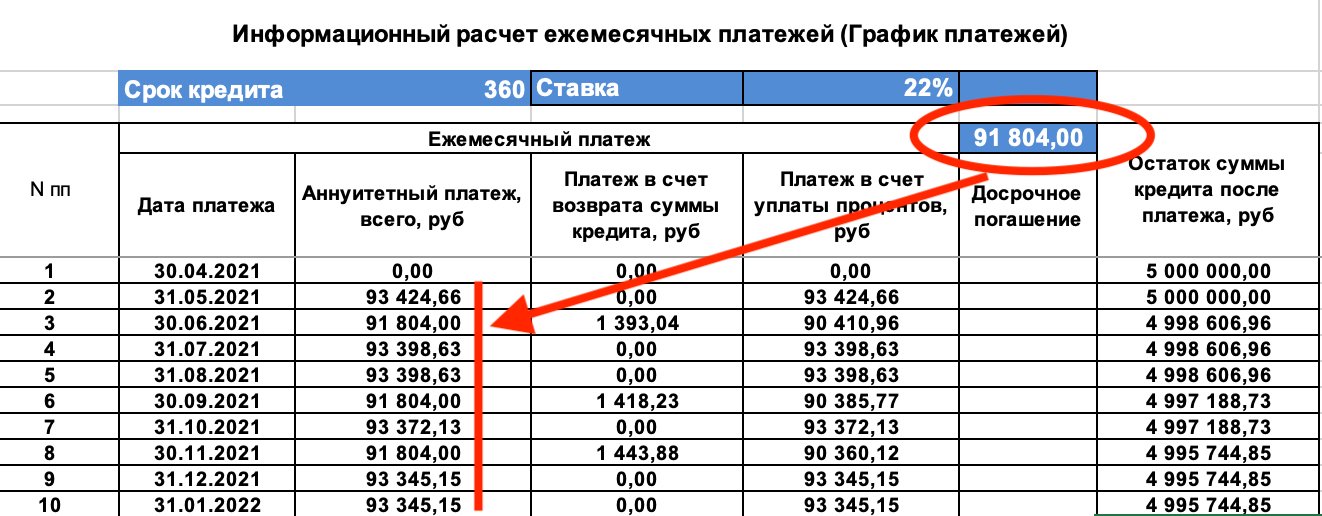

При большом сроке кредита и большой ставке проценты в составе платежа становятся больше суммы самого аннуитетного платежа.

Это особенность аннуитетных расчетов, так работает формула аннуитетных платежей (вы же помните, что аннуитетный платеж — это равные платежи в течение всего срока кредита?).

Банки, чтобы нивелировать эту разницу должны:

1) либо каждый раз прибавлять разницу между суммой расчетного аннуитета и фактических процентов к сумме очередного платежа. Т.е. по сути платеж становится дифференцированным (разным).

2)либо указывать в графике отрицательную сумму по погашению основного долга, не меняя аннуитет, этим наращивая основной долг.

3)»собирать» отрицательную разницу по всем платежам, где так получилось, и включать ее в последний платеж.

Если вы уже получили кредит по новым ставкам, обратите внимание на свой график платежей. Обычно это касается ставок более 20% при сроке кредита более 20 лет.

Именно для того. чтобы потом не объяснять заемщикам, а почему так, банки сейчас зачастую ограничивают срок кредита.

Не верите? Возьмите любой калькулятор в интернете и «поиграйтесь».