Супруги и ипотека

Согласно Семейного кодекса имущество супругов, приобретенное в браке, является их совместной собственностью (п.1 ст.34 СК).

⠀

В связи с этим, если заемщик состоит в браке, то есть 3 варианта участия супруга заемщика в сделке.

Супруги и ипотека:

1) Оба становятся заемщиками и собственниками приобретаемой недвижимости.

Это может быть как пожеланием самих супругов (кроме всего прочего, в данной конструкции ипотечной сделки для расчетов берется общий доход супругов, что может увеличить сумму кредита), так и требованием банка.

2) Собственником становится один из супругов, второй дает нотариальное согласие на ипотеку.

В этом случае второй супруг может быть созаемщиком, но не титульным собственником. Например, для увеличения дохода. А может и не быть им. Собственность в данном случае общая совместная. Несмотря на то, что второй супруг дает согласие на сделку, он является таким же собственником, просто не подписывает документы.

3) Собственником становится один из супругов и между супругами заключается брачный договор.

Собственность личная того супруга, на которого она отписала по брачному договору. Брачный договор оформляется всегда в нотариальной форме.

⠀

Как уже сказали ранее, выбор варианта участия супругов в сделке не всегда зависит от клиентов, зачастую банк регулирует вопрос участия супругов в сделке.

Про созаемщика по ипотечному кредиту. Когда он нужен

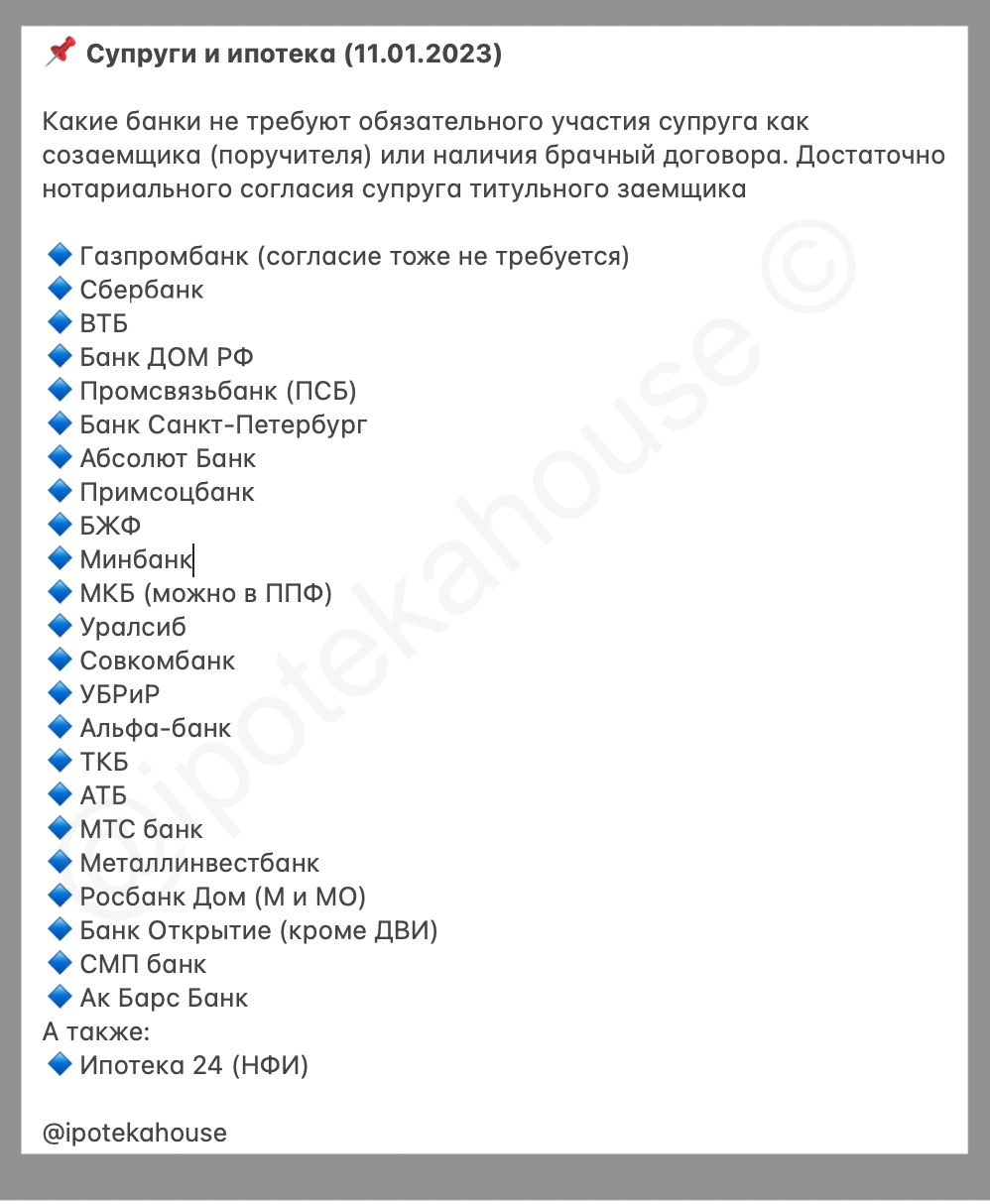

? Кому из банков достаточно нотариального согласия на ипотеку указано в табличке:

А вот этим банкам нужно согласие супруга заемщика, даже если он не титульный заемщик (не собственник):

Банк Санкт-Петербург, Банк Зенит, Абсолют банк.

Кстати, вы же знаете, что Росреестр сейчас может не требовать наличие согласия супруга или брачного договора при приеме документов на регистрацию. Регистрация пройдет и так, просто в ЕГРН поставят отметку, что согласия не было. Отсутствие согласия супруга титульного собственника на такую сделку будет проблемой покупателя. Это означает, что проверять юр вопросы по супругам нужно заранее.

Если супруг нерезидент, то согласия принимают — МТС банк, Уралсиб, ТКБ, Абсолют, Примсоцбанк, БЖФ, Банк СПБ, МКБ, ПСБ. В Сбере, если супруг нерезидент, не берут вообще ничего, ни брачник, ни согласие, супруг просто исключается из сделки.