Квартиру на вторичном рынке жилья в большинстве случаев сейчас все покупают в ипотеку, т.е. берут на покупку кредит и сразу закладывают банку купленную квартиру. На первичном рынке (новостройки) та же самая картина.

Конечно, всех интересует, где самая выгодная ставка по ипотеке

Нужно понимать, что ставка зависит от многих фактов — от типа дохода (найм, предприниматель, без подтверждения дохода или с выпиской из ПФР), от размера собственных средств в первоначальный взнос, от наличия того или иного вида страховки, от суммы кредита, наконец, и тп. Мы уж не говорим, что от типа жилья ставки, конечно, тоже зависят.

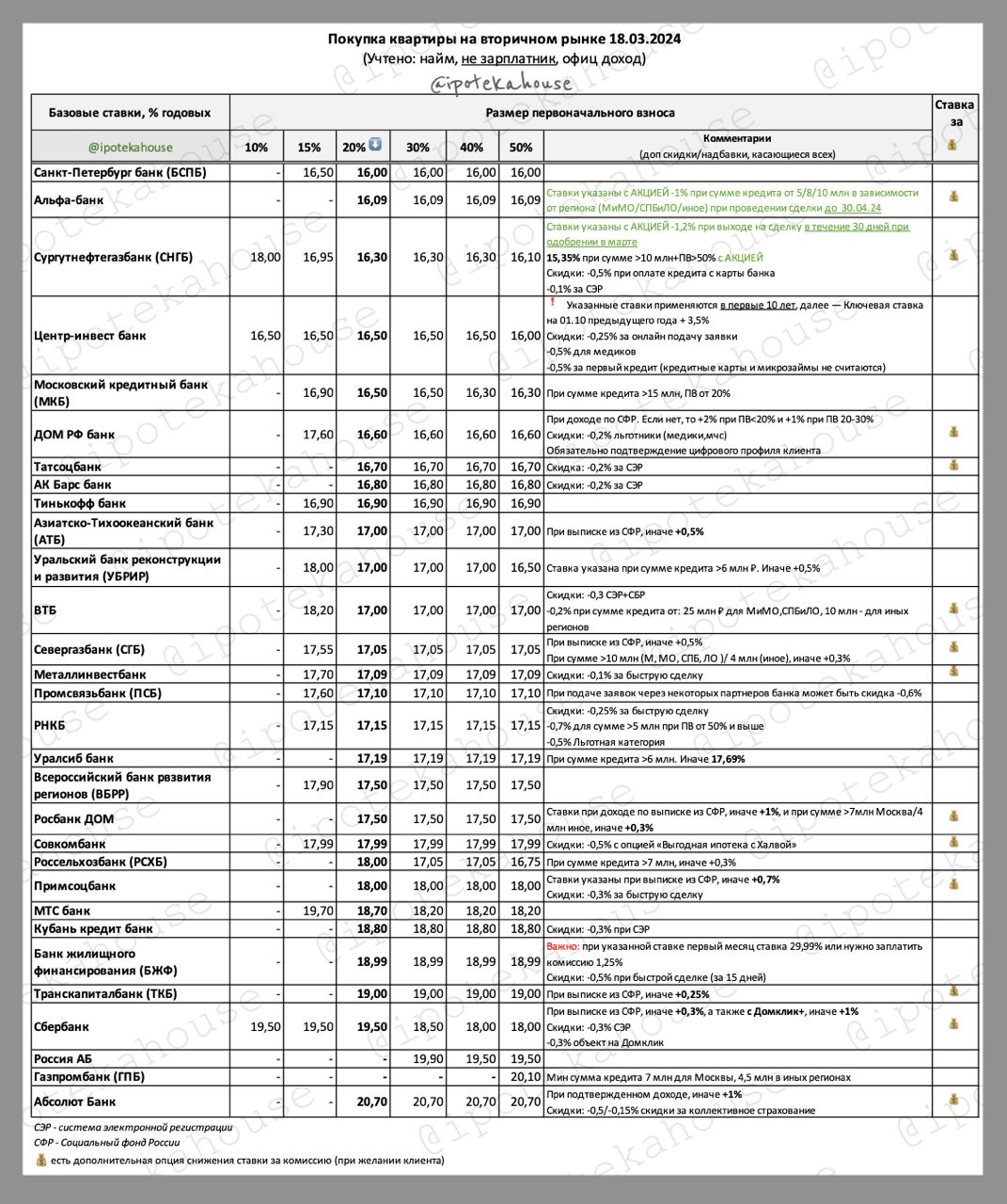

Мы расскажем ставки при стандартной ситуации — покупается квартира на вторичном рынке обычным наемным работником, который может подтвердить свой официальный доход.

Покупка квартиры на вторичном рынке (улица, найм). Все быстро меняется.

Важно: не все банки сохраняют ставки ранее одобренным или сохраняют на очень короткое время (смотрите наши новости в нашем телеграм канале по хештегу #банки или уточняйте напрямую в банках) @ipotekahouse

Ставки для ориентира указаны в табличке выше. Это база для хороших «белых» клиентов, но нужно понимать, что сейчас банки все чаще применяют индивидуальный подход к установлению ставки в зависимости от общего портрета клиента и даже хороший клиент может «словить» более высокую ставку. Почти всегда в банках есть скидки для зарплатников, в т.ч. порой для будущих или для тех, кто пользуется картой банка. Ставка может быть ниже при расширенной страховке или при платных опциях. Или при подаче заявок через некоторых партнеров того или иного банка (порой в банках есть такое понятие как премиум или типа того партнеры).

Важно, порой значение ПВ пограничное, стоит чуть прибавить денег к сумме ПВ и вы уже в другой категории и с другой ставкой. Тоже самое по сумме кредита, порой ставки зависят от суммы. Имейте это в виду при оформлении заявки на кредит.

Например, на примере ипотеки от Сбербанка (данные от ноября 2021, это просто пример):

Квартира стоит 5 млн, пусть у нас есть почти 20% — 950 тыс рублей.

Ставка при первоначальном взносе 19% составит 10,1% годовых (это при электронной регистрации, выборе объекта из ДомКлик и подтвержденном доходе, кстати, при выписке из ПФР будет еще скидка 0,2%) и платеж при сроке кредита 30 лет будет 35 841 р.

Посмотрите, что поменялось.

Теперь ставка 9,6%, т.е. на 0,5% ниже. Заметьте разницу. Ежемесячный платеж ниже почти на 2 тысячи рублей. И общая переплата по процентам за все время кредита сокращается. Требования к доходу во втором случае тоже меньше, как видите.

Отказы по заявкам на ипотеку. Где взять кредитную историю?

Почему квартиры на вторичном рынке лучше

Ставка везде учитывает наличие страхования жизни. Но зачастую в ставку «зашито» комплексное страхование. Если его нет, ставка повышается. Состав страховки везде разный, от этого зависит и ее стоимость.

Выбирайте не только по ставкам, но и по дополнительным расходам!

Кто кредитует по двум документам и какой размер ПВ в этом случае рассказывали тут. Некоторым банкам нужны хотя бы минимальные отчисления в ПФР для подтверждения занятости. Хотя теоретически проверить отчисления может любой банк, если захочет.

Выкуп последней доли в квартире:

Сбер, Открытие, Райффайзенбанк, Банк Санкт-Петербург, Росбанк Дом, ГПБ, БЖФ, Севергазбанк, Абсолют банк, Ак Барс банк, МКБ, МТС банк, Татсоцбанк, ПСБ, Уралсиб, Совкомбанк, Банк Центр-инвест, ТКБ. ВТБ (в стопе)

Если нашли неточность по ставкам, пишите.

@ipotekahouse #свод

День добрый.

Неверно указана ставка на покупку квартиры на первичном/вторичном рынке при первоначальном взносе от 20% и доходе по 2НДФЛ ставка 10,29% (Акция)

Уточним, если так, поправим. Спасибо