Свой собственный дом можно купить готовым, а можно построить.

Есть два варианта индивидуального жилищного строительства (ИЖС) в кредит:

1️⃣ Строить с застройщиком, заключив договор подряда. Обычно строить можно на своей земле и на приобретаемой у застройщика земле. Выдача кредита может быть как траншами, так и единовременно (в зависимости от договоренности с застройщиком и банком и условий программы конкретного банка).

2️⃣ Строить самому, это так называемый хозяйственный способ. При строительстве дома своими силами кредит обычно выдается траншами под определенный этап стройки с отчетом за предыдущий. Не все банки работают с ИЖС хозспособом. Некоторые банки просят поручителей или доп залог на период стройки, если цена земли не достаточная (но чаще это касается рыночной программы, не госипотеки). Кстати, вот тут рассказано, как сейчас отчитаться по траншам в Сбере.

❗️Не забывайте, что поручитель лишается собственного права на участие в ипотечных программах с госучастием, если после 23.12.23 стал поручителем по какой-то из программ (даже если он являлся таковым только на время строительства). А по ИТ-ипотеке и ДВИ подобное правило работает с момента старта программ, но до 23.12.23 применительно только к соответствующей программе.

У банков обычно есть требования к земле, на которой будет строится дом, и к самому дому.

Категория использования земельного участка (чаще всего это так, но могут быть нюансы):

▪️земли населенных пунктов или поселений, которые разрешено использовать для индивидуального жилищного строительства, личного подсобного хозяйства, размещения или строительства дачных или садовых домов, садоводства или огородничества

▪️земли сельскохозяйственного назначения, которые разрешено использовать под дачное хозяйство, дачное строительство, садоводство.

Требования к строящемуся дому у банков разняться (уточняйте в банке). Но, главное, чтобы при подряде застройщик был «свой». Что «роднит» банки, то это требования к коммуникациям — обычно у дома должна присутствовать возможность подключения к коммуникациям (центральным или автономным).

Частный жилой дом: какие постройки нужно регистрировать

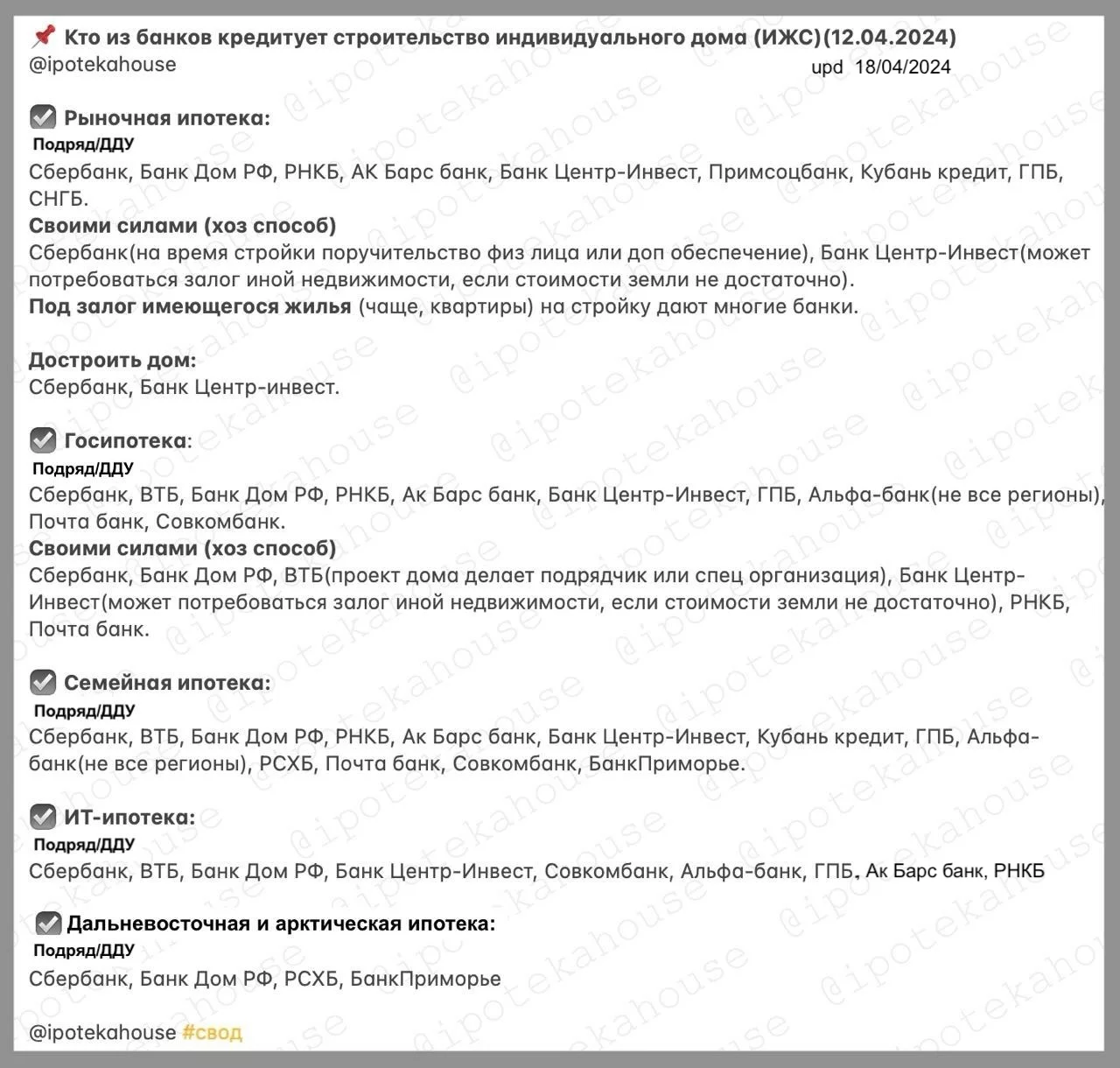

Ипотека на строительство частного дома. Кто из банков кредитует строительство индивидуального дома (ИЖС)

Материнский капитал на строительство дома

Инструкция получения маткапитала на строительство дома от телеграм канала @chermac.

Итак, нужно:

Выбрать подрядную организацию (в случае, если строительство будет вестись не своими силами).

Подать уведомление в местные органы о планируемом строительстве или получить на него разрешение.

Для домов площадью менее 500 кв. м требуется только уведомление, если дом более 500 кв. м, нужен проект.

После получения уведомления, необходимо получить сам сертификат на материнский капитал. С 15 апреля 2020 года он оформляется автоматически при рождении ребенка и направляется маме ребенка в личный кабинет на «Госуслуги».

Подать в Пенсионный фонд заявление об использовании средств маткапитала и пакет документов. Сделать это можно несколькими способами — онлайн через портал «Госулуги» или на сайте Пенсионного фонда, а также при личном посещении отделения Пенсионного фонда или МФЦ. Заявление рассматривается в течение 10 дней.

Условия использования маткапитала в строительстве дома

Наличие разрешения (уведомления) на строительство дома у владельца сертификата или его супруга;

Строительство дома только для постоянного проживания;

Наличие права собственности на землю у владельца сертификата или его супруга;

Участок должен относиться к категории ИЖС или садового участка;

Дом должен соответствовать требованиям ИЖС:

- не более 3 этажей и высота не более 20 м;

- нет деления на квартиры;

- есть фундамент;

- несущие конструкции в рабочем состоянии;

- подключен к коммуникациям (канализации, водопроводу, электросети).

В случае реконструкции, дом должен быть приобретён не ранее 1 января 2007 года, когда вступил в силу закон о маткапитале;

Потратить маткапитал на строительство дома можно спустя три года. Но есть исключение — это ситуация, когда строительство ведется на целевые кредитные деньги (ипотечный кредит). В этом случае распорядиться средствами можно сразу после рождения ребенка.

Нашли неточность, пишите.

@ipotekahouse #свод