Правительство РФ скорректировало параметры льготных ипотечных программ.

Постановление Правительства, изсменяющее условие госипотек, зарегистрировано под № 2166 от 15.12.2023г.

Можно почитать его тут (сразу предупредим, читается документ очень сложно).

Итак, вот что конкретно изменилось. Подробности.

?Льготная ипотека на новостройки (госипотека)

▪️Меняется размер первоначального взноса с 20% до 30%

▪️Снижается максимальная сумма кредита, она теперь единая для всех регионов — 6 млн рублей

В том числе отменена Комбо-ипотека или сверхлимит по данной программе.

Из Постановления Правительства № 2166 от 15.12.2023 следует, что c 23.12.23 банки не смогут сочетать льготную ипотеку, выдаваемую по ставке 8% в рамках постановления №566, с рыночной и увеличивать сумму сверх стандартного лимита (с 23.12.23 стандартом считается 6 млн руб).

Сверхлимит по госипотекам был запущен весной 2022 года. Заемщики могли сочетать сумму льготного кредита с дополнительной суммой, взятой по более высокой ставке, что позволяло им купить квартиру большей стоимости или площади.

Теперь, лимит по льготной ипотеке на новостройки (госипотека 2020) строго 6 млн рублей для всех регионов.

Важно: это ограничение касается только данной программы под 8% и не касается других льготных программ (СИ и ИТ).

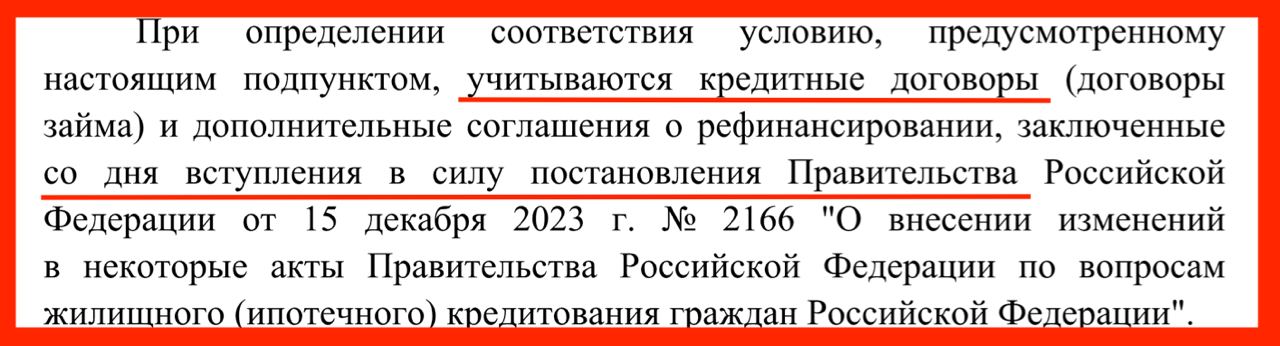

*Вышеуказанные изменения действительны для кредитных договоров, заключенных со дня вступления в силу постановления.

▪️Увеличен лимит на программу до 6,04 трлн рублей с 5 трлн.

?Семейная ипотека

▪️Увеличен лимит на программу до 4,64 трлн рублей с текущих 3,4 трлн.

Дальневосточная и Арктическая ипотека

▪️Увеличен лимит на программу до 1,346 трлн рублей с текущих 1,315 трлн.

▪️Расширены категории заемщиков — введены сотрудники предприятий ОПК, при этом предприятие, представительство или филиал должны быть на территории ДФО или сухопутных территориях Арктической зоны.

▪️Макс сумма кредита — для приобретения или строительства жилых помещений, общая площадь которых составляет 60 кв. метров или более, — не более 9 млн. рублей (для кредитных договоров, заключенных после вступления в силу постановления), на иные цели — 6 млн. руб.

?Для всех льготных программ:

1) Ограничено количество льготных кредитов одним в руки (т.е. нельзя будет взять льготный кредит по какой-то программе, если уже взял льготный кредит по другой госпрограмме). Касается новых кредитов. Если выявится «другой» льготный кредит, ставка будет повышена.

Вопрос:

Ответ:

Считаются заемщики, созаемщики, поручители. Если, например, жена нигде не «светилась» в сделке, то, по идее, сможет взять кредит на себя вне зависимости от супруга. Дополнительные разъяснения тут.

Старые кредиты по договорам, заключенным до дня вступления в силу постановления (до 23.12.2023) не считаются. Выдержку из постановления прилагаем.

Но, вы же помните, что уже было условие по всем программам, кроме семейной ипотеки, что только 1 кредит в 1 руки по соответствующей программе. Это не меняется. Т.е. нельзя взять 2 кредита, например, по госипотеке, несмотря на то, что один «старый» с прошлого года. Но по госипотеке условие 1 кредит в 1 руки действует с 01.01.2023, т.е. кредиты до 2023 не считаются, т.е. , если по госипотеке (новостройки) не брали кредит в 2023 году, то можно взять еще один после 23.12.2023.

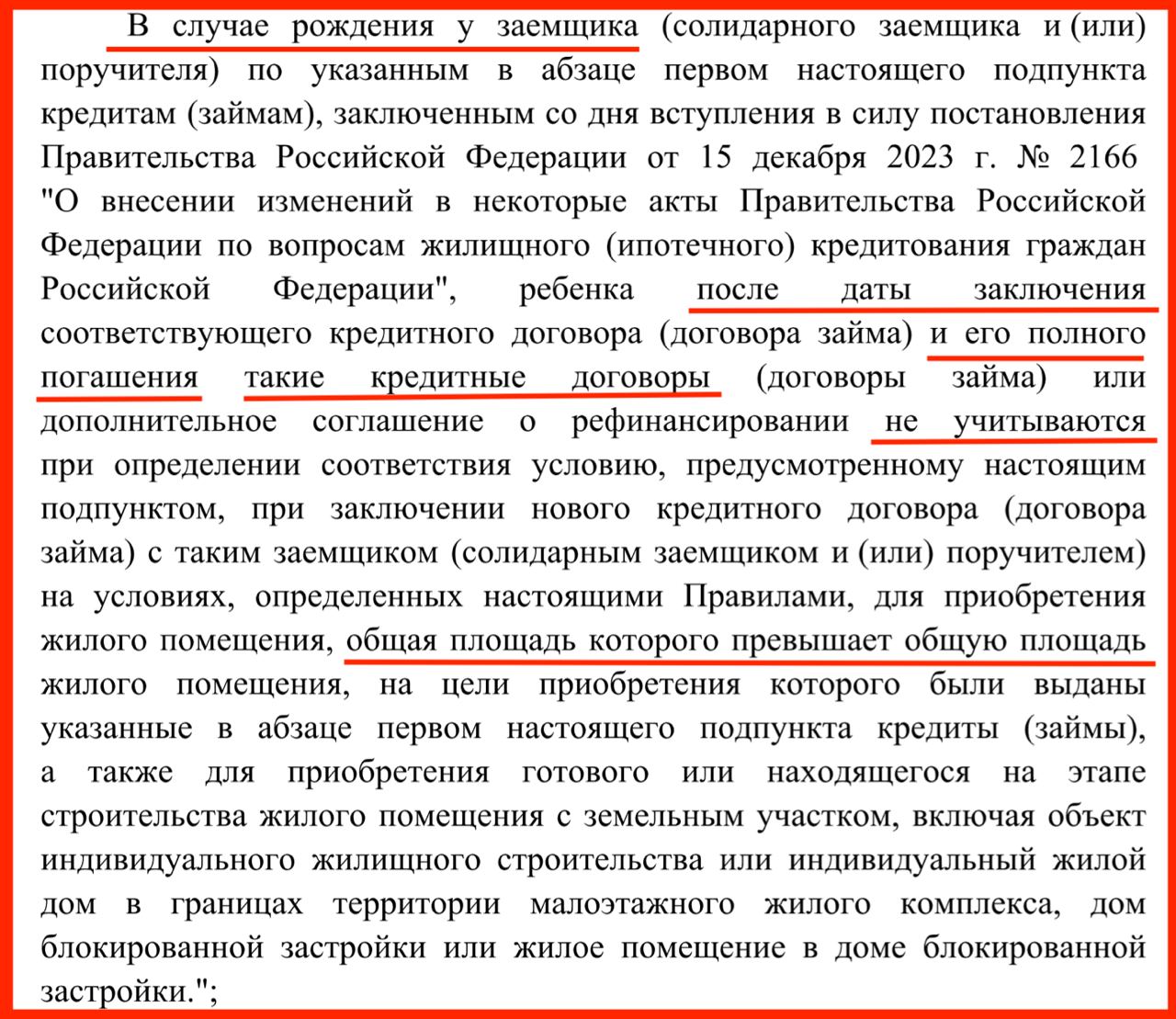

НО! Семейная ипотека: Если у заемщика (созаемщика/поручителя) родился еще ребенок после заключения кредитного договора на льготную ипотеку и этот первый договор полностью погашен, то этот договор не считается и этот гражданин может взять еще одну льготную ипотеку. Но, если вновь приобретаемое жилье по общей площади больше, чем то, на которое был взял первый льготный кредит. Как мы поняли, по остальным случаям новых льготных ипотек погашенные льготные кредиты тоже считаются. Т.е. с 23.12.2023, даже если взял льготный кредит по любой программе и погасил, он все равно считается как взятый.

Единственное исключение — новый ребенок по семейной ипотеке. Текст этого пункта про исключения прилагаем (в постановлении стр 14).

2)Введена возможность покупки жилого помещения, в т.ч. в домах блокированной застройки, у ФРТ (Фонд развития территорий).

Важно: Так как в постановлении не указан срок вступления его в силу, то действуют стандартные правила для постановления Правительства РФ (п.6) — по истечении 7 дней после дня официального опубликования. Т.к. Постановление опубликовано 15.12.23, то срок вступления в силу 23.12.23.

***Если мы что не так поняли или пропустили, пишите в комментариях.

@ipotekahouse #ипотекаинедвижимость

В 2023 году брала 1 ипотеку с господдержкой на ИЖС и 1 семейную ипотеку.

Вопросы:

1. Смогу в 2024 взять сельскую ипотеку?

2. Смогу в 2024 взять обычную господдержку ?

3. Смогу в 2024 взять семейную без нового ребёнка?

1) сможете, старые кредиты, оформленные до 23.12.23, не считаются.

2) с 23.12.23 сможете взять только одну льготную ипотеку по одной из льготных программ. Но ранее по некоторым программам, например, ИТ ипотека, сельская, госипотека (с 01.01.23) уже были введены ограничения 1 кредит в 1 руки, это не обнулялось и это нужно учитывать. Т.е. обычную госипотеку на новостройки под 8%. если вы уже брали ее с 01.01.23, взять не получится.

3) сможете. Новый ребенок будет нужен, если вы потом захотите еще одну семейную ипотеку

По ИТ ипотеке сколько будет максимальный процент ипотечного платежа и сумма первоначального взноса тоже меняется с 20 до 30%?

По ИТ ипотеке не менется ни макс сумма кредита, ни ПВ. Только по льготной ипотеке под 8%