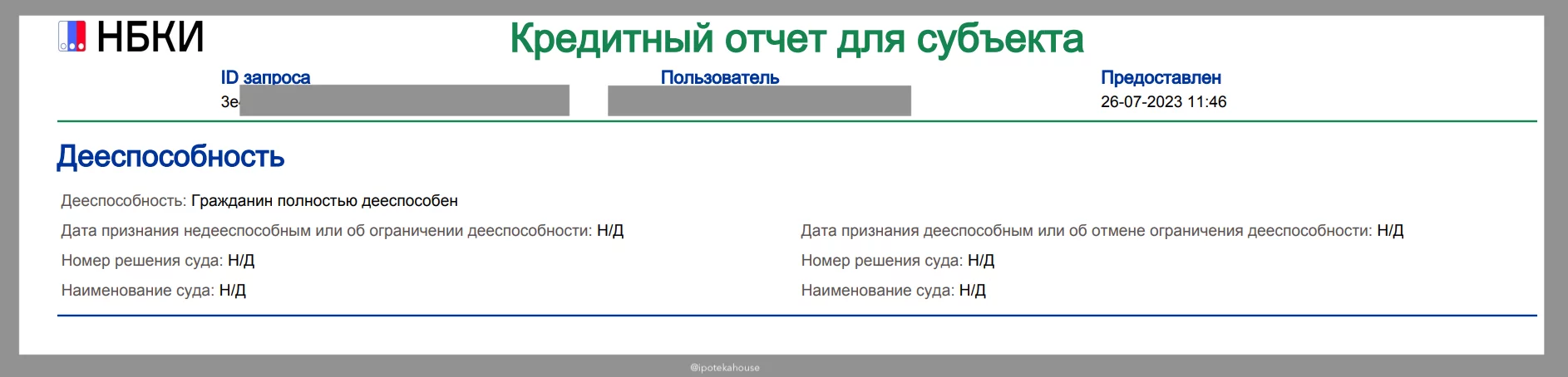

А вы знали, что в кредитных отчетах указываются не только сведения о кредитах и займах, но и про дееспособность или недееспособность гражданина?

В частности, такое есть в кредитном отчете из НБКИ. Проверили. Реально есть.

В кредитных отчетах ОКБ (Сбербанк), кстати, такого раздела не нашли.

Вот что гласит Положение ЦБ РФ от 11.05.2021 N 758-П «О порядке формирования кредитной истории»:

Сведения о дееспособности должны содержать:

Код дееспособности

Дата вступления в силу решения суда о признании недееспособным или об ограничении дееспособности

Номер решения суда

Наименование суда

Дата вступления в силу решения суда о признании дееспособным или об отмене ограничения дееспособности

Номер решения суда

Наименование суда

Код дееспособности:

1) Гражданин полностью дееспособен (в том числе если несовершеннолетний гражданин эмансипирован или вступил в брак)

2) Гражданин не полностью дееспособен в силу закона, в том числе в связи с несовершеннолетием

3) Суд ограничил дееспособность гражданина

4) Суд признал гражданина недееспособным

5) Суд признал гражданина дееспособным либо отменил ограничение дееспособности

Данный блок в КИ (блок 12) заполняется для всех субъектов независимо от их обязательства. Это касается заемщика (в том числе при наличии созаемщиков), поручителя, принципала и лизингополучателя.

Кстати, в БКИ с заявлением о внесении сведений о признании субъекта недееспособным или об ограничении его дееспособности может обратиться законный представитель субъекта [полагаем, что с предоставлением подтверждающих документов].

ЦБ РФ объяснил, что обязанность заполнить этот блок не зависит от значения показателя «Код дееспособности». Источник [кредитор] должен заполнять данный блок по имеющимся у него сведениям. Если сведения для присвоения кода 3) или 4) отсутствуют, то источник может передать код 1) или 2), руководствуясь непосредственно ст. 21 ГК РФ [а в этой статье говорится, что с совершеннолетием каждый гражданин по сути становится дееспособным]. Кредитная история носит справочный характер, поэтому тот факт, что источник передает информацию о дееспособности в бюро, не накладывает на него самостоятельных обязанностей по проверке дееспособности.

p.s. То есть, еще раз, ЦБ РФ говорит следующее:

«кредитная история носит справочный характер, не определяет и не подтверждает дееспособность».

Т.е. доверять тому что написано в кредитном отчете не надо. Проверяйте сами.

? Как получить сведения о том, что гражданин не лишен и не ограничен в дееспособности

@ipotekahouse #ипотекаинедвижимость