В Госдуме предложили сократить срок хранения кредитной истории с семи до трех лет.

Таким образом депутаты озаботились проблемными заемщиками, которым из-за «старых» просрочек банки не дают кредиты.

Народные избранники считают, что, если банкам не показывать давнюю историю, то и все ок будет, банки не смогут учитывать старые просрочки при выдаче кредитов. А значит, выдавать будут охотнее.

p.s. Про то, что это лучше уж банкам оставить право суждения о своих рисках, депутаты не подумали. Кто-то учитывает, кто-то нет старую историю. Но это дело каждого конкретного банка.

Известия пишут, что в Госдуме уточнили, что на данный момент, если россиянин допустил просрочку много лет назад, но уже имеет хороший доход и обеспечение кредита, ему все равно могут отказать в кредитовании. Про то, что банки в общем то умные и сами могут оценить плюсы и минусы заемщика, депутаты, видно, не подумали. Лучше скрыть лишнее. Да и вообще зачем хранить кредитные истории?… Кстати, не так давно кредитные истории хранились 10 лет, а не 7. Теперь вот это.

А вы как считаете, стоит уменьшать срок хранения кредитной истории?

Что самое важное

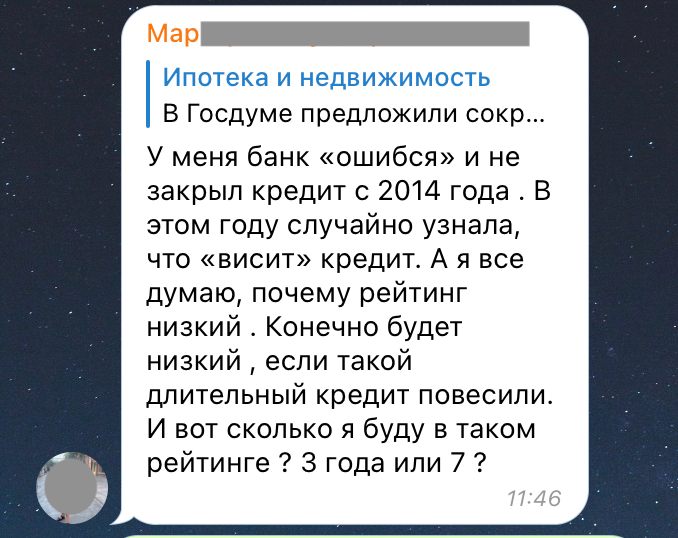

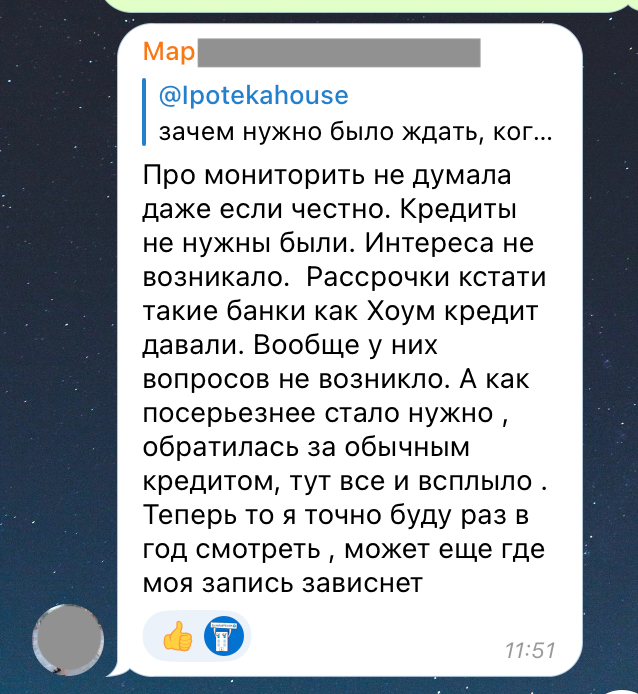

В комментариях к вышеуказанной новости в нашем телеграм канале (кстати, заходите) о сокращении срока хранения кредитной истории развернулся интересный диалог.

По этому поводу еще раз хотим сказать, периодически мониторить свою кредитную историю уже не моветон. Это нормально и правильно. Два раз в год запросить свою кредитную историю в каждом БКИ можно бесплатно.

Ситуации бывают разные — банк не закрыл кредит после полного погашения, не отразил погашение задолженности, появились чужие займы (а такое тоже бывает…) и т.п.

Почему остается долг после полного погашения кредита.

Узнать, где есть следы вашей кредитной истории можно через Госуслуг, вот тут https://www.gosuslugi.ru/329476/2.

Не хотите через Госуслуги можно напрямую запросить свои отчеты в каждом БКИ, но там можно зарегистрироваться просто по e-mail, ну или опять же войти через аккаунт на госуслугах. В РФ три основных кредитных бюро — Национальное бюро кредитных историй (НБКИ), Скоринг бюро (ранее Эквифакс) и ОКБ (Объединенное кредитное бюро от Сбер). Вообще кредитных бюро — 6, в т.ч. еще есть БКИ у Русского стандарта и пара региональных БКИ.

А вы смотрите свою кредитную историю или ждете, когда кто-то проверит и скажет, что у вас проблемы?

@ipotekahouse #ипотекаинедвижимость